Detrazioni fiscali: novità della manovra finanziaria 2020

Importanti novità sui Bonus fiscali: dal 1° gennaio 2020 è in vigore la Legge di Bilancio 2020 che in tema di detrazioni fiscali per interventi finalizzati ad incrementare il risparmio energetico degli edifici, contiene importanti conferme ed alcune interessanti novità.

La novità più consistente per il settore delle costruzioni è rappresentata dal Bonus Facciate che permette di ottenere una detrazione fiscale per interventi connessi al decoro architettonico dell’immobile.

Ecobonus, Bonus ristrutturazioni e Bonus Mobili continueranno ad essere presenti anche nel 2020 nella maggior parte dei casi secondo le stesse aliquote e modalità già previste nella Legge di Bilancio precedente.

Il Sismabonus per opere che migliorano la sicurezza antisismica

dell’edificio era già stato prorogato al 2021 dalla Legge di Bilancio 2018.

Nuovi incentivi fiscali Ecobonus 2020 e Bonus Facciate

Bonus Facciate: che cos’è e come funziona

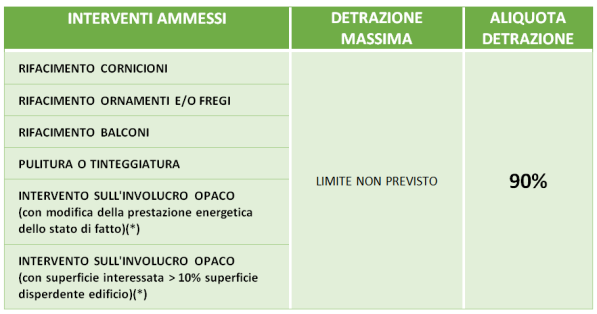

Una delle novità più importanti contenute nella Legge di Bilancio 2020 è rappresentata dal Bonus Facciate, una detrazione fiscale aggiuntiva a quelle già presenti che permette di recuperare il 90% della spesa sostenuta per interventi di manutenzione ordinaria sulle facciate di edifici singoli e condomini.

Le spese sostenute nel corso del 2020 per interventi di recupero e/o restauro della facciata esterna di immobili esistenti situati in zona A ed in zona B potranno avere una detrazione fiscale del 90%.

Decreto Ministeriale 2 Aprile 1968, n.1444

Zona A o Centro storico

Comprende le parti di territorio aventi agglomerati urbani di carattere storico, artistico e di particolare pregio ambientale o da porzioni di essi, comprese le aree circostanti, che possono considerarsi parte integrante degli agglomerati stessi.

Zona B o Zona di completamento

Comprende le parti di territorio totalmente o parzialmente

edificate, diverse dalle zone di tipo A (le zone parzialmente

coperte sono quelle che hanno un indice di superficie coperta

non inferiore al 12,5% cioè come 1/8).

Attualmente non sono previsti dei limiti alla spesa detraibile.

Gli interventi che ricadono nel Bonus facciate riguardano le strutture opache delle facciate (quindi sono escluse le grondaie, gli infissi e gli impianti di illuminazione) e sono qui di seguito riassunti:

Rifacimento intonaco

Verniciatura

Balconi

Ornamenti e fregi

Pulitura e tinteggiatura esterna

La detrazione del Bonus Facciate dovrà essere ripartita in dieci annualità di importo costante a partire dall’anno di sostenimento delle spese e dovrà essere richiesta con la dichiarazione dei redditi.

Ma come si interfaccia questo nuovo bonus con quelli già esistenti per le riqualificazioni energetiche? Nel caso di interventi volti al rifacimento delle facciate che comportano delle modifiche al comportamento energetico dell’involucro disperdente oppure che interessano più del 10% della

superficie disperdente lorda complessiva dell’edificio è richiesto che i lavori eseguiti soddisfino anche quanto richiesto dal D.M. 26-06-2015 (meglio conosciuto come Decreto Requisiti Minimi). Inoltre, è necessario che siano rispettati anche i valori limite di trasmittanza riportati nella tabella 2 del D.M. 26-01-2010.

Valori limite della trasmittanza termica utile delle strutture opache verticali componentil’involucro edilizio espressa in W/m2K. Le trasmittanze riportate dal DM 26/06/2015 valgono oggi sul territorio nazionale per edifici privati; i valori possono modificarsi per effetto delle direttive regionali specifiche, come ad esempio per Regione Lombardia ed Emilia Romagna. La verifica va sempre eseguita confrontando il valore più restrittivo.

Di seguito forniamo un quadro sintetico delle detrazioni fiscali previste dal Bonus Facciate.

Bonus fiscali per riqualificazioni energetiche

Sulla Gazzetta Ufficiale n.304 del 30.12.2019 è stata pubblicata la Legge di Bilancio 2020 (L. 27.12.2019 n.160) che proroga per tutto il 2020 le condizioni di accesso ai bonus fiscali per l’efficienza energetica degli edifici (Ecobonus 2020) e le detrazioni per le ristrutturazioni (Bonus Casa 2020) in relazione alle spese sostenute dal 1° gennaio al 31 dicembre 2020.

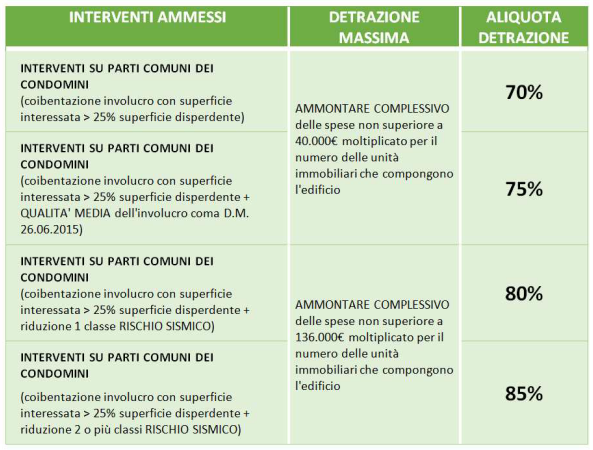

Rispetto a quanto riportato nella Legge di Bilancio 2019 per il 2020 sono confermate le detrazioni per opere realizzate su parti comuni di condomini. Le aliquote variano dal 70% a 75% della spesa sostenuta con un tetto di 40.000 euro per ogni unità immobiliare. Nel caso questi interventi fossero realizzati nelle zone sismiche 1, 2, 3 e comportassero il passaggio ad una classe di rischio inferiore, l’aliquota di detrazione potrebbe passare all’80%; all’85% con due classi di rischio inferiore. Il tetto di spesa è di 136.000 euro per ogni unità immobiliare.

Prorogato nel 2020 anche il cosiddetto Bonus Verde che prevede uno sconto del 36%delle spese sostenute per risistemare o attrezzare giardini e terrazzi.

Nel 2020 cambiano anche le condizioni per ottenere lo sconto in fattura corrispondente alla detrazione raggiunta; questa opzione potrà essere utilizzata solo nel caso l’intervento eseguito sia classificabile come ristrutturazione importante di primo livello (come da Decreto Requisiti Minimi), riguardi le parti comuni degli edifici condominiali e l’importo lavori sia di almeno 200.000 €.

Di seguito forniamo un quadro sintetico delle opportunità fiscali previste dagli Ecobonus: per ciascun tipo di intervento incentivabile sono consultabili le rispettive aliquote di detrazione e il limite massimo di spesa consentito.